平成25年度相続税改正について

相続税改正についてまとめてみました。

現行の相続税に対して大幅な増税となりました。平成27年1月1日以後に相続又は遺贈があった場合の対応となりますが、現行100人に4人の相続税納税割合が100人に6人程度に引き上げられると見込まれます。

都市部では土地の相続税評価額が高いため4人に1人が相続税を納税しなくてはならなくなることも考えられます。

相続税対策の見直しを迫られるとともに、しっかりとした相続財産額の把握が必要になります。今までよく見受けられましたが、預金だけ先に引き出して、不動産の名義変更を後回しにすることは考えられません。預貯金も不動産もれっきとした相続財産です。相続税基礎控除額を超えた相続財産に相続税がかかります。

しっかりとした専門家に任せる必要性が増えてくるでしょう。あとで税務署からお尋ねが来てからでは遅いことになります。

相続と遺言のご相談お手続は鶴ヶ島駅西口前徒歩1分

埼玉・川越相続遺言相談センター

平日・土曜日は朝9時から夜8時まで受付 日曜・祝日・夜8時以降は予約制です

▼まずは、こちらからお問合せください

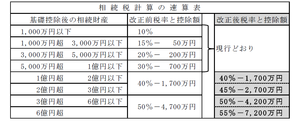

(1)相続税基礎控除の引き下げ

平成27年1月1日以後1の相続又は遺贈から、相続税の基礎控除が引き下げられます。

相続税基礎控除

現行 5000万円×法定相続人の数×1000万円

改正後 3000万円×法定相続人の数×600万円

例)法定相続人3人 〔改正前〕 5,000万円+1,000万円×3人=8,000万円

〔改 正〕 3,000万円+ 600万円×3人=4,800万円

(2)相続税の最高税率引き上げ

改正前の税率が6段階から8段階となり、最高税率は55%となります。

この改正も平成27年1月1日以後の相続又は遺贈より適用となります。

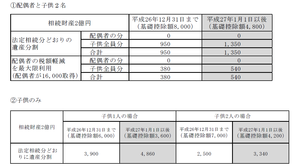

(3)相続税負担シュミレーション

例えば、相続財産が2億円あった場合で相続人が①配偶者と子供2名の場合、②子供のみの場合ですと下記のとおりになります。(単位;万円)

相続税での緩和措置について

〔小規模宅地等の評価の特例〕

①代表的なのが小規模宅地等の評価の特例に関する改正で、次のとおりとなります。

個人が、相続又は遺贈により取得した財産のうち、その相続の直前において被相続人等の居住の用に供されていた宅地等(特定居住用宅地等)に係る特例(80%減額特例)の適用対象面積が、現行の上限240㎡から330㎡まで拡大されます。

この改正も平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

〔贈与税〕

贈与税も大きく変わりました。

上手に生前贈与して、相続税の軽減を図りたいものです。

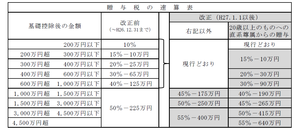

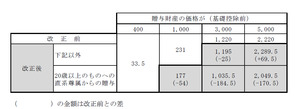

(4)贈与税率変更による見直し

贈与税の税率が改正前の6段階から8段階になり、

20歳以上の者への直系尊属からの贈与に係る贈与税率が一部緩和されました。

(5)贈与シュミレーション

上記(4)の速算表を基に贈与税の改正前後をシュミレーションすると下記の表のとおりとなります。(単位;万円)

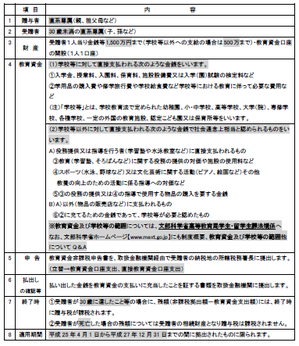

(6)教育資金の一括贈与非課税措置

①概要

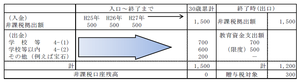

②計算例 (単位:万円)

相続と遺言のご相談お手続は鶴ヶ島駅西口前徒歩1分

埼玉・川越相続遺言相談センター

平日・土曜日は朝9時から夜8時まで受付 日曜・祝日・夜8時以降は予約制です

▼まずは、こちらからお問合せください